이제부터 금융 문맹 탈출을 위해

한국은행에서 발간한 「경제금융용어 700선」에 있는 경제 용어들을 공부해보도록 하겠습니다.

가장 먼저 알아볼 경제용어로는

금리!!! 금리란 무엇일까요???

그리고 금리의 종류에는 어떤 것들이 있을까요~~~???

생각보다 금리의 종류가 굉장히 다양해 의미가 헷갈릴 수 있기 때문에 정확히 이해하셔야 합니다☺

▣금리란?

금리란 원금에 지급되는 기간당 이자가 얼만큼인지 비율로 나타낸 것으로 '돈의 가격'이라고 할 수 있습니다.

우리가 은행에 1년 적금을 드는 상황을 생각해봅시다.

금리가 낮다면 어떨까요?

알뜰살뜰하게 모아 적금을 붓는데 보상이 적다면 당연히 적금의 매력도가 떨어지겠죠.

반대로 은행으로부터 대출을 통해 돈을 빌리는 상황이라면 어떨까요?

금리가 낮다면 돈을 빌리는 데 지불하는 대가가 낮다는 뜻이 되므로 금리가 높을 때보단 상대적으로 부담이 적습니다.

이처럼 금리는 우리 생활 속 투자 결정에서 아주 중요한 기준이 됩니다!

아울러 금리는 부동산 가격에도 큰 영향을 미칠 수 있습니다.

요즘 집값 참 비싸죠? 그래서 대출없이 집을 사는 사람은 아마 많지 않을 거예요~

하여 금리가 낮으면 너도 나도 대출해서 집을 사게 되겠죠?! 그러면 집값이 자연스레 오르게 되는겁니다...!!!

금리가 높다면 이와 반대되는 현상이 나타나게 되는거구요.

금리가 낮다→대출 금리가 낮다→대출을 해서 집을 사는 사람이 많아진다→집값이 올라간다.

그렇다면 주요 금리의 종류들을 쉽게 정리해볼까요?

▣기준금리 뜻

:우리나라의 중앙은행인 한국은행에서 정한 금리를 말합니다.

한국은행 금융통화위원회는 매달 경제 상황과 물가의 동향 등을 고려해서 금리를 결정하고 있는데요~

이런 점에서 기준금리는 은행 금리의 기준이 되므로

여러 은행의 예금 이율은 기준금리에 따라 금융사마다 각각의 금리를 결정하게 됩니다.

▣가산금리(스프레드, spread) 뜻

:금융사가 채권·대출 등의 금리를 정할 때 신용위험도에 따라 정부가 정해준 기준금리에 덧붙이는 금리를 뜻합니다.

즉, 일종의 위험을 뜻하며 스프레드(spread)라고도 하죠~

또한 만기가 길어지면서 추가로 가산되는 금리 역시 가산금리(텀스프레드, term spread)라고 말하며

이 것도 일종의 스프레드입니다.

그래서 이 가산금리는 돈을 빌리는 쪽의 위험도에 따라 변동되게 되는데,

신용이 낮은 사람이라면 돈을 갚지 않을 위험이 많기 때문에 스프레드는 커지고,

반대로 신용이 높은 사람이라면 돈을 떼일 위험이 적어 낮아집니다.

기준금리와의 차이를 나타내는 가산금리(스프레드, spread)의 단위는 베이시스 포인트(bp, basis point)를 사용하며

예를 들어 기준금리와 0.01% 금리격차가 나는 경우 1bp로 표기하고 0.5%는 50bp로 표시합니다.

▣시장금리 뜻

:시장금리는 정부가 정한 기준금리에 가산금리를 더해 산출됩니다.

즉, ‘기준 금리 + 가산 금리 = 시장 금리’라는 것!

정부가 정해준 기준금리가 아닌 경우 모두 시장의 원리 안에서 결정되므로

쉽게 말해 기준금리를 제외하면 모두 시장금리라고 할 수 있어요~

예를 들자면 예금 금리, 대출 금리, 채권 금리가 모두 시장금리입니다.

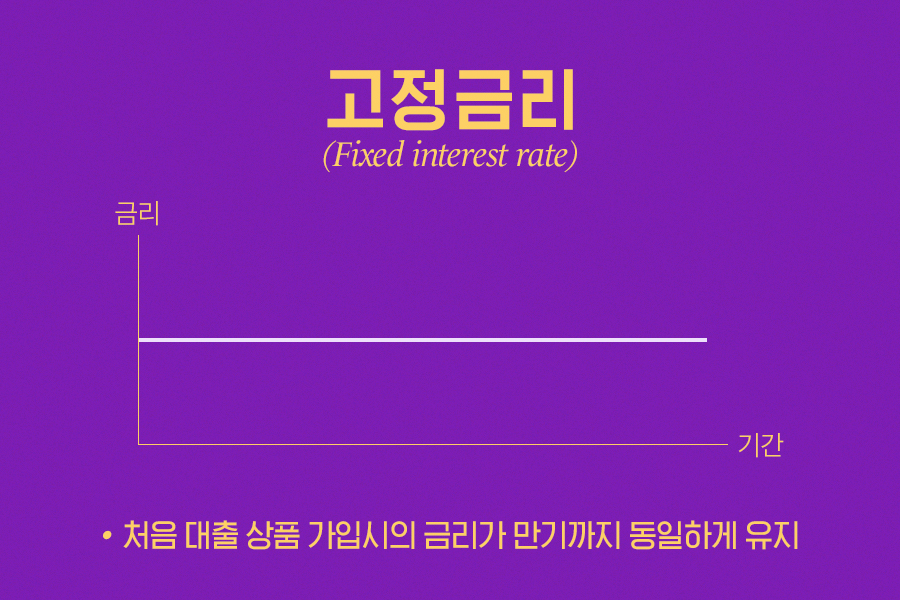

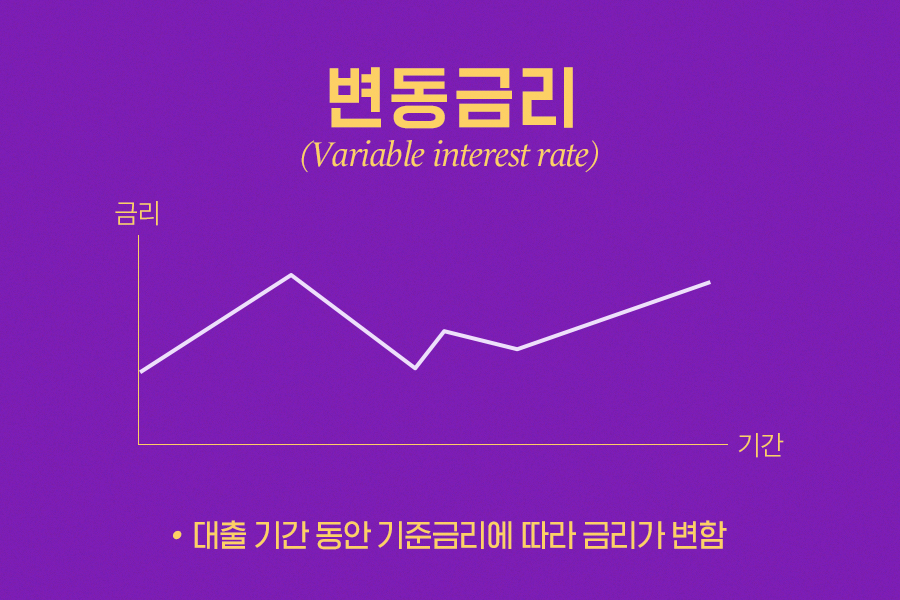

▣고정금리 VS 변동금리

:고정금리란

최초 약정한 금리가 상품에 가입한 기간 동안 기준금리가 바뀌더라도 그대로 유지되는 금리를 의미하며

변동금리란

고정금리와 반대로 기준금리의 변경을 반영하여 일정 주기별로 바뀌게 되는 금리를 의미합니다.

그렇다면 고정금리와 변동금리 중 어떤 것이 대출을 받는 입장에서 유리할까요?

일반적으로 동일 만기에서는 고정금리가 변동금리보다 높을 수 밖에 없습니다.

그 이유는 변동금리는 금리 변화에 따른 이익이나 손실을 은행이 아닌 대출을 받는 사람이 지는 반면에

고정금리는 기준금리가 올랐을 때의 손실을 은행(대여자)이 감당해야 하기 때문입니다.

만약 앞으로 기준금리가 상승할 것 같다면 고정금리를 이용하시는 것이 유리할테고,

기준금리가 하락할 것으로 예상된다면 변동금리가 유리하겠습니다.

물론 차입자의 대출 기간과 상황에 따라 고정금리가 유리할 수도 있고~ 변동금리가 유리할 수도 있겠죠^^?

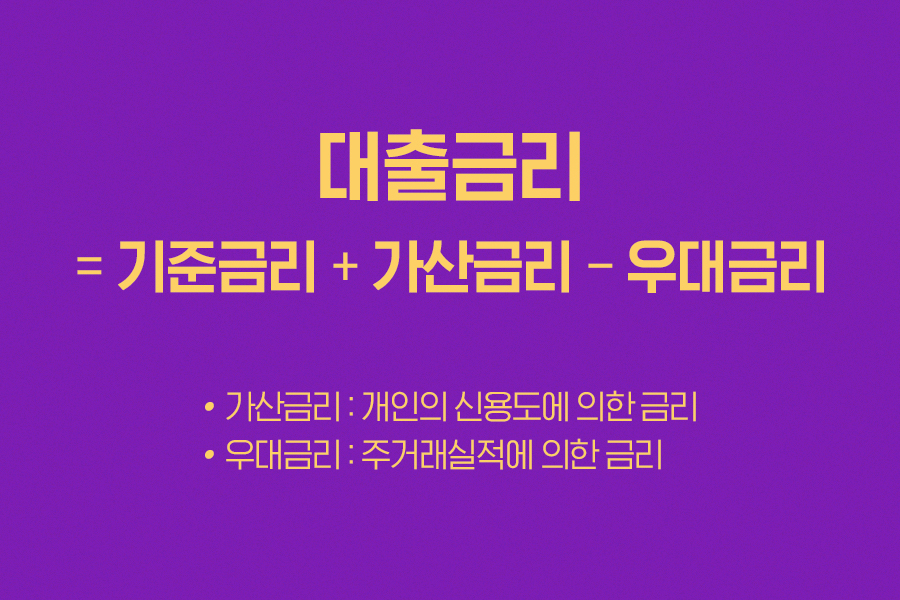

▣대출금리 뜻

:대출금리는 기본적으로 기준금리에 위험 가중 금리인 가산금리를 더해 정해집니다.

여기서 기준금리는 바꿀 수 없지만, 가산금리는 돈을 빌리려고 하는 사람의 신용도에 따라 얼마든지 달라질 수 있습니다.

우대금리는 주거래은행 등의 거래 실적에 의해 정해지는 할인입니다.

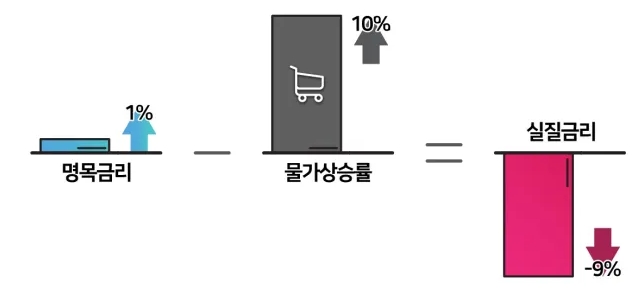

▣명목금리 - 물가상승률 = 실질금리

명목금리란 물가변동을 전혀 고려하지 않고 외부로 표현된 표면적인 금리를 말합니다.

이와 대조적으로 실질금리는 물가상승률을 고려한 금리를 의미하죠.

매년 물가가 10% 오른다고 가정해봅시다.

물가를 안 따진 1% 명목금리만 본다면 적금을 붓는 것이 썩 나쁘진 않게 느껴집니다.

하지만 명목금리에서 물가상승률을 뺀 실질금리는 -9%가 되므로 결론은 손해.....ㅡ.ㅡ!!!

매년 물가가 10% 오른다는 전제 하에

1년 전의 100만원의 가치가 되려면 최소 110만원은 줘야 손해를 보지 않는 것이랍니다.

다음 글은 이 글 어떠세요😊?

[● 경제 상식/주식의 기초 공부] - 주린이를 위한 ‘배당주’의 모든 것! 이것만 읽으면 끝난다 (*●⁰ꈊ⁰●)ノ

[● 경제 상식/부동산 기초 공부] - 부동산 고수가 알려주는 투자 내공(─。─)

[● 경제 상식/주식의 기초 공부] - 가치투자를 위한 염승환 부장이 알려 주는 기업 분석 방법 ᖰ(ᵕ◡ᵕ)ᖳ

투자에 대한 지식이 많이 미흡한 자가 개인적인 생각을 적은 것이니

혹여나 잘못된 부분이나 다른 의견이 있으시다면 코멘트로 친절히 알려주시면 감사하겠습니다✩⡱

글의 내용이 마음에 드셨다면 구독◡‿◡ 구독 ◡‿◡

❤️공감 버튼을 눌러주시는 것이 저의 가장 큰 보람입니다👍

(별도의 로그인없이 가능합니다)