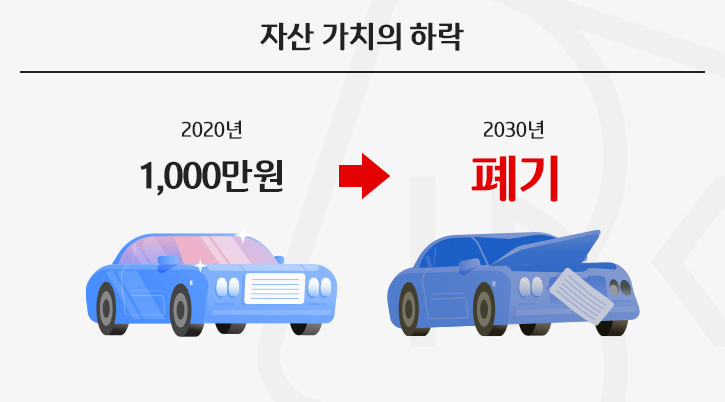

기업은 기본적으로 자산을 가지고 있기에

매년 감가상각비 처리를 하고 있습니다.

감가상각비가 영업이익에 비해 커버리면 적자가 나기 때문에

주식투자자라면

이 감가상각비가 영업이익에서 어느 정도의 비중을 차지하는지 파악할 수 있어야 하죠.

그래서 오늘 포스팅에서는 기업이 감가상각을 어떠한 방법으로 처리하는지 알아보겠습니다.

✅ 감가상각 뜻

'감가'는 덜다 감(減), 값 가(價)를 쓰는데,

자산의 가치가 계속 유지되지 않고 시간이 지남에 따라 감소한다는 것을 뜻해요.

'상각'은 갚다 상(償), 물리치다 각(却)을 써서

감소한 가치를 회계에 반영한다는 의미입니다.

✅ 감가상각방법

기업은 자산(기계장치, 건물, 차량 등)을 취득시

첫 해는 비용이 아닌 자산으로 회계처리를 하고,

그 후부터 감가상각방법에 따라 일정한 비율로 나눠 몇 년간에 걸쳐 비용으로 처리하는데요.

생산설비는 보통 7~8년,

건물은 20년 이상으로 쪼개 감가상각비로 비용처리를 하고 있죠.

이렇게 하고 있는 이유는

규모가 큰 생산설비투자 자금을 한 번에 비용으로 처리할 경우

생산설비를 취득한 회계 연도에는 대규모 적자가 불가피하기 때문!

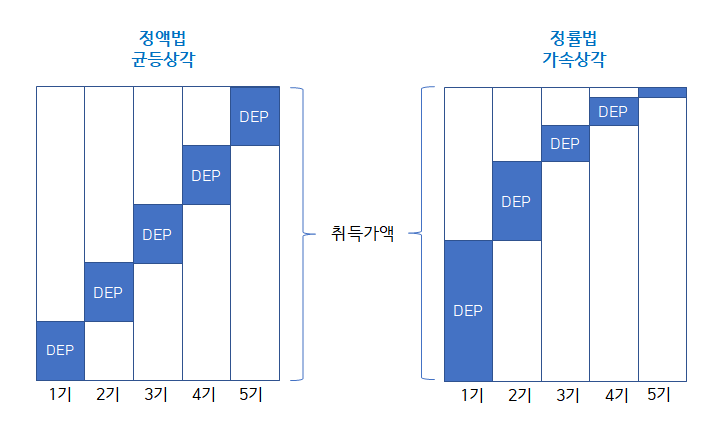

감가상각방법에는 대표적으로 [1] 정액법과 [2] 정률법이 있습니다.

[1] 정액법

감가상각비를 매년 똑같은 금액으로 비용처리하는 것.

[2] 정률법

보유초기에 감가상각비를 많이 배분하고,

시간이 경과할수록 적게 배분하는 것.

정률법 계산법

=(취득원가-전기말 감가상각누계액)×상각률

예를 들어 100,000원에 산 옷이 있다고 칩시다.

이걸 정률법으로 매년 40%씩 감가상각 해 나간다고 가정하고 계산해 보면

ㆍ1년 차 잔존가치:100,000×40%=40,000원

ㆍ2년 차 잔존가치:(100,000-40,000)×40%=24,000원

ㆍ3년 차 잔존가치:(100,000-64,000)×40%=14,400원

ㆍ4년 차 잔존가치:(100,000-78,400)×40%=8,640원

이처럼 정률법은 매년 감가상각비가 감소하나, 정액법은 매년 동일하다는 거~

둘 중 최근 더 많이 사용하고 있는 감가상각방법은?

.

.

.

.

.

.

.

.

정액법입니다.

왜냐하면 최근에는 기계장치를 포함한 자산들의 교체주기가 워낙 빨라주고 있는 추세라

가속상각의 장점이 사라지고 있기 때문이죠.

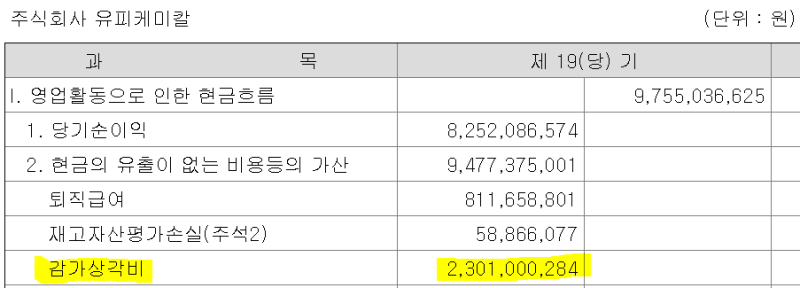

끝으로 한 가지 더 말씀드리면

감가상각비는 영업이익을 계산할 때는 반영하는 값이지만

실질적인 현금 지출은 없는 비용이라

현금흐름표에서는 계속 플러스되고 있다는 거까지 알고 가시면 좋을 거 같아요 😊

연결재무제표에서 당기순이익이 아닌 ‘지배주주 순이익’을 봐야하는 이유 (¬、¬)

간혹 어떤 기업의 시가총액이 당기순이익과 별 차이가 없다는 연유로 ‘이 기업의 현 주가가 저렴하구나’라고 판단하셔서 무작정 매수하시면 큰일납니다. 실제로는 싼 게 아닐 수도 있기 때문

welcomestock.tistory.com

삼성바이오로직스의 고의 분식 회계, 무슨 일이 있었던 걸까? ( -᷅_-᷄)

만년 적자였던 삼성바이오로직스가 상장 직전 2015년에 갑자기 2조원 가까운 당기순이익이 나게 되면서 흑자 기업으로 탈바꿈했던 사례가 있습니다. 여기서 삼성바이오로직스는 삼성이 2011년에

welcomestock.tistory.com

대손상각비와 대손충당금 개념 쉽게 알려드립니다!

주식투자를 하는 투자자라면 재무제표에서 대손상각비와 대손충당금이라는 항목을 한 번 쯤은 보셨을텐데요. 만약 어떤 기업이 매출액 대비 이상으로 대손충당금과 대손상각비가 크게 증가한

welcomestock.tistory.com

투자에 대한 지식이 많이 미흡한 자가 개인적인 생각을 적은 것이니

혹여나 잘못된 부분이나 다른 의견이 있으시다면 코멘트로 친절히 알려주시면 감사하겠습니다✩⡱

글의 내용이 마음에 드셨다면 구독◡‿◡ 구독 ◡‿◡

❤️공감 버튼을 눌러주시는 것이 저의 가장 큰 보람입니다👍

(별도의 로그인 없이 가능합니다)