주식투자를 하는 투자자라면 재무제표에서 대손상각비와 대손충당금이라는 항목을 한 번 쯤은 보셨을텐데요.

만약 어떤 기업이 매출액 대비 이상으로 대손충당금과 대손상각비가 크게 증가한다면 받지 못 하고 있는 현금이 늘고 있다는 뜻이므로 이 기업이 정말 돈을 제대로 벌고 있는지 의심을 해보셔야 합니다☺

●매출채권과 미수금 차이

회사가 영업을 하면서 현금을 바로바로 받으면 더할나위없이 좋겠지만 아무래도 거래를 하다 보면 바로 돈을 못 받는 경우가 생기기 마련입니다. 이 때 기업은 재무제표에 '매출채권'과 '미수금'이라는 계정으로 회계처리를 하게 되는데, 이 둘의 차이는 주된 영업에서 발생했는지에 따라 구분합니다. 쉽게 설명하자면 삼성전자가 핸드폰을 판매 후 대금을 아직 받지 못 했다면 이 것은 '매출채권'. 건물을 팔고 아직 받지 못한 잔금이 있다면 '미수금'이 됩니다. 이는 부동산 매매가 삼성전자의 주된 영업은 아니기 때문인거죠.

※매출채권 : 회사가 물건을 팔고 현금으로 결제를 받은게 아니라 물건 대금을 나중에 주겠다는 증서로 받은 것

●대손

: 외상으로 거래를 하다가 결국 돈을 받지 못하게 되는 경우로 '외상거래로 생긴 손해'

●대손충당금

재무제표에서 매출채권은 대손충당금을 제외한 금액으로 대손충당금은 매출채권 중에서 미래에 받지 못할 가능성이 있는 돈을 미리 추정하여 비용처리를 한 것으로 실제 당장 지출이 발생한 돈은 아닙니다.

혹시 매출채권에 대한 대손충당금 설정률이 40%가 넘는 기업이 있다면, 이는 회사가 "우리는 외상대금의 40%는 못 받아요"라고 실토했다기보다는 감사인이 "우리가 판단하기에 채권의 40%는 부실채권이다. 이만큼 충당금을 쌓지 않으면 감사 의견을 줄 수 없다"라고 했을 확률이 높습니다.

●대손상각비

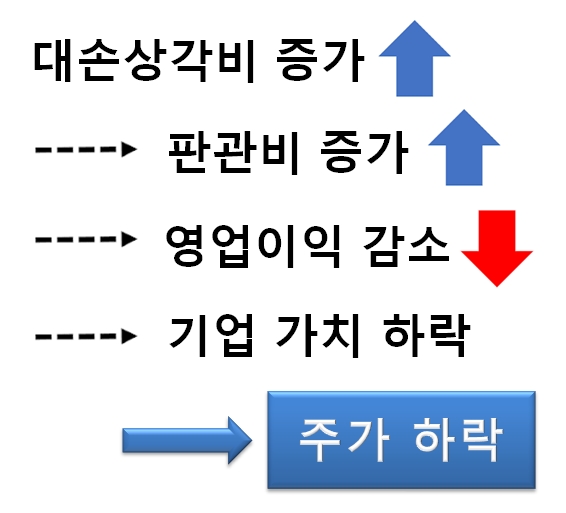

대손상각비는 끝내 매출채권대금을 결국 회수하지 못해 손실처리한 돈으로 판매비와 관리비에 포함되기 때문에 대손상각비가 증가하면 판관비가 증가할 수 밖에 없고 이에 따라 영업이익은 감소하게 됩니다.

기업의 가치는 필연적으로 영업이익을 따라가기 때문에 주가 하락은 말할 것도 없죠.

건실한 기업은 매출채권 인식 후 지속적으로 후속 측정을 하여 대손충당금을 미리미리 설정해놓지만 그렇지 못한 기업은 이를 이용하여 분식회계를 할 수도 있으니 회수가 어려운 채권이 제대로 계상이 되고 있는지 파악하는 것만으로도 위험한 기업을 조금이라도 피할 수 있는 팁입니다.

※분식=가루분(粉)+꾸밀식(飾)

※분식회계 : 기업이 실적을 좋게 보이기 위해 부당한 방법으로 재무 상태를 조작하는 것

오늘은 재무제표에서 많이들 헷갈리시는 대손충당금과 대손상각비에 대해 알아보았는데요 ^-^

다음에도 재무제표 분석을 위한 또 다른 유익한 내용을 가지고 돌아오도록 하겠습니다.

그럼 ↓아래↓에 있는 포스팅도 한 번씩 읽어보시길 추천드리면서,,, ㅂㅏ이˙ᵕ˙

[● 경제 상식/주식의 기초 공부] - 주식초보 재무제표 보는 법) 선수금과 선급금이란?

[● 경제 상식/주식의 기초 공부] - 주식 초보를 위한 채권자, 채무자 뜻 초간단 정리!

★ 투자에 대한 지식이 많이 미흡한 자가 개인적인 생각을 적은 것이니

혹여나 잘못된 부분이나 다른 의견이 있으시다면 코멘트로 친절히 알려주시면 감사하겠습니다 ^^

글의 내용이 마음에 드셨다면 구독 ◡‿◡ 구독 ◡‿◡