이번 재무제표 분석 기업은 시가총액 4,723억 원(2021.10.22 기준)으로 코스닥에서 203위인 OTT 관련주이자 지리산 관련주인 에이스토리입니다 ☺

※OTT(Over The Top)

:인터넷을 통해 언제든지 드라마나 영화 같은 미디어 콘텐츠를 시청할 수 있는 서비스

◈에이스토리(ASTORY)는 뭐하는 회사인가?

에이스토리는

드라마, 시트콤, 버라이어티쇼 등의 콘텐츠를 제작하여 방송국과 국내외 OTT 등에 판매하고

더불어 간접광고(PPL)와 OST 음원, 게임 등의 부가사업을 영위하고 있습니다.

에이스토리에서 제작하여 10월 23일부터 방영될 드라마 「지리산」의 경우

스튜디오드래곤과 208억 원 규모의 tvN향 국내 방영권 공급계약을 체결하였습니다.

또한 지난해 9월 28일에는 비디오 스트리밍 서비스 회사인 아이치이(IQIYI INTERNATIONAL SINGAPORE PTE. LTD)와

국내 및 중국을 제외한 해외 방영권 라이센스를 계약했는데, 이 계약금액은 2025년 9월 27일 이후 공개될 예정이라고 합니다.

◈에이스토리(ASTORY) 재무제표 분석

2021년 반기 보고서에 따르면

회사의 매출 구성은

저작권 53%, 드라마 저작물 47%로 이루어집니다.

저작권은 지적재산권(IP:방영권, OST 음원 등)의 판매로 발생한 수익을 말하며

드라마 저작물은 유통채널로부터 받는 드라마 제작비, 간접광고(PPL), 협찬 등을 일컫습니다.

동사는 벌써 반기 기준만으로도 매출액 415억 원, 영업이익 52.4억 원을 달성했기 때문에

아마도 올해 창사 이래 가장 큰 매출액과 영업이익이 나오지 않을까 싶은데요.

이렇게 매출이 크게 상승한 요인으로는

위에서 언급한 드라마 「지리산」의 방영권 판매에 따른 저작권 수익 증가를 꼽을 수 있겠습니다.

하지만 「지리산」 관련 매출은 이미 1분기와 2분기에 대부분 반영되었기에

앞으로 3분기와 4분기에는 「지리산」의 2차 판권 매출(PPL, OST, 미디어커머스 등)이나

예능 「SNL 코리아」 방영 실적 정도만 반영되지 않을까 싶은데요.

그러면 아무래도 이익은 감소하겠죠?

그럼 이제 기업이 실제로도 돈을 잘 벌고 있는지 영업이익과 당기순이익을 보도록 하겠습니다 ^ㅡ^

⑴수익성

동사는 2017년, 2019년, 2020년에 적자였는데,

2020년에는 당기순이익률이 무려 -33.4% 였습니다.

그 이유는 투자했던 옵티머스자산운용펀드의 환매 연기로 회수하기가 어려워지자

당사 당기손익-공정가치측정금융자산 중 관련 투자금 63억 원을 투자 손실로 반영했기 때문이죠...;;;

※환매란?

운용사가 투자자에게 팔았던 펀드를 다시 사들이는 것

[● 투자 정보/뉴스] - 옵티머스에 투자한 상장사들... 투자한 기업 명단...

옵티머스에 투자한 상장사들... 투자한 기업 명단...

[단독] 오뚜기 150억·안랩 70억…유명 기업들까지 '먹잇감' 삼은 옵티머스 상장사 59곳·대기업 오너들도 투자옵티머스 사태는 ‘펀드 사기의 끝판왕’으로 불린다. 옵티머스자산운용은 처음부터

welcomestock.tistory.com

어쨌든 회사의 주당순이익은 20년 4분기부터 나아지는 추세~~~

⑵안전성

부채비율은 100%가 채 되지 않고

21년 2분기 기준 현금보유액이 595억 원으로 이는 시가총액의 13%에 해당하는 금액입니다.

재무는 안전하죠~

이제 최근에 있었던 2개의 공시를 살펴보겠습니다.

먼저 2021년 4월 7일에 있었던 전환사채(CB) 발행 공시.

전환가액은 43,372원이고, 사채 금액은 330억 원.

여기서 조달한 자금은

콘텐츠 제작 확대 및 지적재산권(IP)확보를 통해 미래 성장기반 구축 등을 위한 운영자금으로 사용될 예정이라고 하네요~

미래를 위한 투자이기 때문에 이 전환사채는 그닥 나쁘진 않다고 봐요 ㅋㅋ

[● 경제 상식/주식의 기초 공부] - 부산주공 전환사채 발행 소식으로 주가 급등... 전환사채 알아보자!

부산주공 전환사채 발행 소식으로 주가 급등... 전환사채 알아보자!

아놔ㅡㅡ; 연이틀간 상승세를 보이는 부산주공. 오늘(2020년10월06일)은 100억원 규모의 사모 CB발행 결정 을 하였다는 이슈로 아침부터 급등하였다.(#$^#^$^@@!@!$) 음... 전환사채를 발행하였다는 공시

welcomestock.tistory.com

그러나 두번째 공시는 ㅡ.ㅡ 좀 별로임 ㅡ.ㅡ

바로 에이스토리 내 드라마 사업 최문석 본부장이

스톡옵션으로 확보한 지분을 7년에 가까운 시간이 남았음에도 불구하고 전량매도했다는 공시인데요,,,

이 때가 마침 2분기 실적 발표 전이라는 것,,,,,,,,,,

회사에 대해 누구보다도 잘 아는 그가....

드라마 「지리산」으로 인해 실적 개선 기대감이 반영된 주가가 단기 고점이라 판단하고 매도한 것으로 보이네요 하핳

◈에이스토리(ASTORY) 주요 주주

최대주주는 이에스프로덕션과 대표이사 이상백으로 25.7%를 보유중입니다.

참고로 대표이사 이상백은 음악PD 출신.

그리고 2대주주는 CJ그룹의 엔터테인먼트 기업인 CJ ENM,

3대 주주는 중국 빅테크 기업인 텐센트 입니다.

추가로 동사는 올해 지분 변동이 조금 있었는데요~

먼저 피델리티매니지먼트가 동사 지분을 2021년 7월 13일에 5% 이상 취득했다가

2021년 8월 24일에 처분해버렸다능,,,

(뭐여)

그리고 보유하고 있던 자사주를 다 매도 후

자기주식취득 신탁계약을 체결하였는데요,,,

(뭐여)

솔직히 자기주식취득 신탁계약 물량은 매수 안 할 가능성도 있는 물량임ㅡ_ㅡ

◈지리산 관련주 에이스토리의 주가 전망

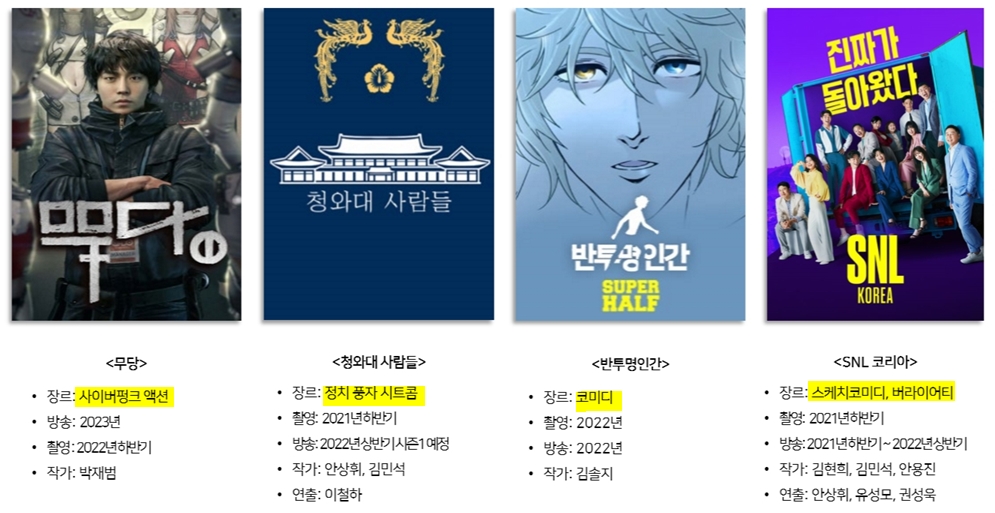

「지리산」 이후 준비하고 있는 작품으로는

한류스타 이종석과 소녀시대 윤아 주연인 「빅마우스」,

「이상한 변호사 우영우」,

「반투명 인간」,

「340일간의 유예」,

그리고 「지리산」보다 높은 약 500억 원 규모의 제작비가 예상되는 「무당」도 있습니다.

개인적으로 스릴러나 느와르 장르를 좋아해서 기대되는 작품들이 많네요ㅋㅋㅋ

게다가 드라마 제작 사업과 관련된

게임, 메타버스, 미디어 커머스 등 신규 사업영역들을 추진하고 있는데요~

대표적으로 드라마 킹덤 지적재산권(IP)을 기반으로 모바일게임 전문업체인 액션스퀘어에서 게임을 개발하고 있습니다.

더불어 미디어 커머스 사업을 위해 핀테크 기업 아이엠폼과 합작법인인 AIMC를 설립했다능~

이 합작법인을 시작으로 중국 최대의 온라인 쇼핑 마켓 JD.com과 Wechat Mini P 플랫폼에서

드라마에 나오는 국내 상품(의류, 쥬얼리 등)을 유통할 계획이라고 하네요.

하지만... AIMC는 아직 적자...

뭐... 드라마가 성공만 한다면 흑자로 돌아설 수 있다는 것은 누구나 다 알 수 있는 사실 ㅎㅎㅎ

그러니 동사는 드라마를 재밌게~~~잘~~~ 만들면서 저작권 확보하는 것이 가장 중요!!!

현재 에이스토리의 주가는 49,550원.

2019년에 상장했을 적 시가가 12,900원이었으니... 얼추 4배 정도는 올랐네요ㄷㄷ

하... 저번주부터 글을 쓰고 있었는데... 주가가 계속 급등해버려서 살짝 짜증 ㅡ_ㅡ

하지만 아직 더 상승할 여력이 있다고 보고 눌리면 조금이라도 담아볼까 노려보곤 있는데...

그게 또 쉽진 않다는 거 ㅎㅎ하하

그 것보다 초록뱀미디어도 괜찮은 거 같아 관심가는 중,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,,

어 느 걸 로 사 지 ??????

이렇게 다음 공부할 종목은 초록뱀미디어,,,,로 정해지게 되는구나,,,,,,,,,,,,,,,,,,,,,,,

끝으로 매수해야 하는 이유를 정리해보자면,

1)한국 드라마에 대한 수요가 높아지면서 저작권 수익이 증가하는 바람에

동사는 올해 실적이 어마어마하게 성장했음.

앞으로도 저작권 확보만 잘한다면 이전보단 매출액이 높게 나오지 않을까?싶음.

2)조사해본 여러 OTT관련주 중에서는

(제이콘텐트리, 초록뱀미디어, 에이스토리, NEW, 쇼박스, 팬엔터테인먼트, 삼화네트웍스…)

시가총액이 조단위인 스튜디오드래곤을 제외하곤

흑자인 회사가 에이스토리, 팬엔터테인먼트, 초록뱀미디어 뿐이었음.

3)지리산 제작비가 300억 원 정도 되는데,

지리산보다 더 큰 500억 원의 제작비가 들어가는 무당이라는 드라마가 조금 기대됨.

4)현재 드라마 외에 버라리어티 예능 등 다양한 콘텐츠를 준비하고 있으며

그와 더불어 드라마와 관련된 신규사업들도 추진 중임.

5)최근 전환사채 발행가액은 현 주가보다 약 14% 낮은 금액인 43,372원.

전환사채 발행 목적이 미래성장을 위한 투자이기 때문에 내 눈엔 긍정적으로 보여짐.

반대로 매수하면 안 되는 이유는,

1)최근 주가가 급등해서 지수 하락시 위험할 수 있음.

or 지리산 방영후 기대감이 빠져 주가가 하락할 수 있음.

2)드라마 지리산은 중국에서 인기가 높은 전지현이 출연했기 때문에 매출이 역대급으로 나온거겠지만...

그 이후 드라마들은 과연 이만큼 매출이 나올까?하는 의문이 듬.

(3분기 실적 나오기 전에 매수하던지,,, 3분기 실적 후 매수하는 걸 추천)

4)최문석 본부장이 스톡옵션으로 확보한 지분을 상당 기간이 남았음에도 불구하고 전량매도했다는 점이 찝찝.

(물론 전체주식수 대비 약 0.07%로 매우 적긴 함...)

4)유명한 자산운용사인 피델리티매니지먼트 역시 동사의 지분을 취득했다가 매도했다는 점이 불쾌.

가치투자의 최고 권위자인 브루스 그린왈드(Bruce Greenwald)가 그랬다네요,,,

잘 될 거 같은 주식이 있어서 당신이 살 때면

안 좋을 거 같아 그 주식을 파는 다른 누군가가 있는 거라고~

그리고 둘 중 하나는 항상 틀리기 마련이라고................

네......... 저도 알고는 있습니다...........

그런데 왜 저는 자꾸만 사고 싶은걸까요? 하핳ㅋㅋㅋㅋㅋ

이 놈의 손꾸락을 ㅋㅋㅋㅋㅋ

확 잘라버릴 수도 없고 ㅋㅋㅋㅋㅋㅋㅋㅋㅋㅋ

얼굴도 이름도 모르는 제가 작성한 위 글은 참고용으로만 읽어주시고

매매는 본인이 직접 공부하셔서 하시길 바랍니다.

다음 글은 이 글 어떠세요😊?

[● 경제 상식/주식의 기초 공부] - 주식초보)기업 실적발표일과 보는법 이보다 더 완벽하게 정리할 수는 없다 ヘ(= ̄∇ ̄)ノ

투자에 대한 지식이 많이 미흡한 자가 개인적인 생각을 적은 것이니

혹여나 잘못된 부분이나 다른 의견이 있으시다면 코멘트로 친절히 알려주시면 감사하겠습니다✩⡱

글의 내용이 마음에 드셨다면 구독◡‿◡ 구독 ◡‿◡

❤️공감 버튼을 눌러주시는 것이 저의 가장 큰 보람입니다👍

(별도의 로그인없이 가능합니다)