이번엔 코스닥에서 시가총액 421위(2,111억)인 디와이피엔에프의 주가 전망에 대해 알아보도록 하겠습니다☺

아직은 시장에서 크게 주목받고 있지는 못 하고 있는 것 같은...? 디와이피엔에프는 2020년 08월 21일 코스모신소재에 니켈코발트망감(NCM)설비 증설 프로젝트에서 이송 설비(PSC)를 수주했다는 소식에 장중 16.92% 상승했었고, 그 뒤로 꾸준하게 계단식 상승을 하더니 올해 마지막날엔 상장 이래 역대 최고가인 19,700원으로 장마감을 했습니다.

또한 지난 11월 24일엔 코스모 그룹 계열사 중 하나인 코스모앤컴퍼니와는 생산된 2차전지 원료인 양극화물질 저장용 자동창고 공급계약도 체결했었습니다.

위와 같은 수주 공시들은 향후 기업의 실적에 직접적으로 영향을 주기 때문에 계약공시에서 ①계약금액이 최근 매출액 대비 몇 퍼센트인지 ②계약의 기간에 대한 내용 정도는 기본적으로 확인하시는 것이 좋습니다.

◐디와이피엔에프는 무슨 회사인가?

디와이피엔에프㈜는 플랜트 설비에서 핵심에 해당하는 '분체이송시스템'의 설계, 제작, 설치 및 시운전을 사업으로 하는 전문 엔지니어링 기업으로 국내에선 아직까지 경쟁자가 없어 독보적인 1위 기업이고, 세계적으로는 3위. 세계시장점유율은 15% 정도입니다.

※분체이송시스템 : 알갱이나 가루, 석유와 같은 고체원료를 빠르고 안전하게 가공 설비까지 이송하는 시스템

◐디와이피엔에프 재무제표 상태 점검

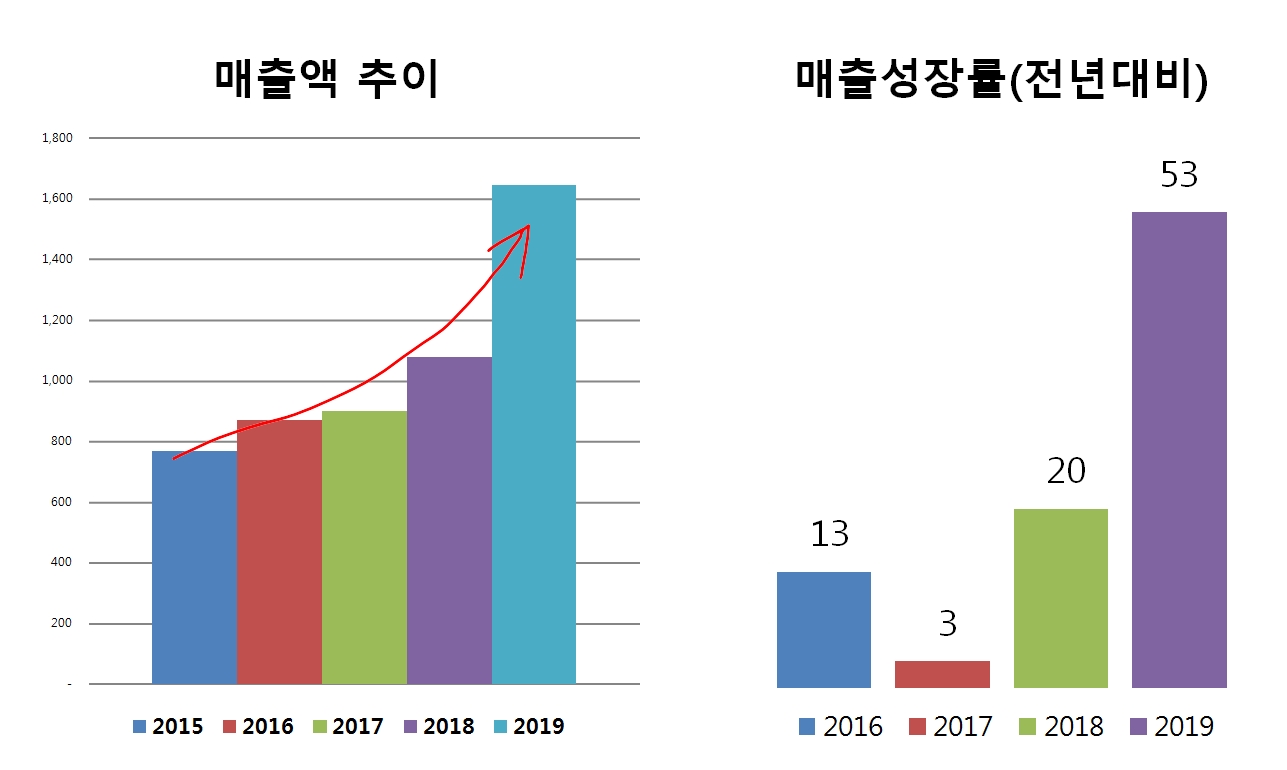

⑴성장성

최근 5년간 매출액은 꾸준히 성장!

하여 2020년 분기 실적들도 확인해 보았더니 코로나19임에도 불구하고 실적이 좋더라구요?! 올해 2020년 실적 역시 상당히 기대가 됩니다ㅋㅋ

그리고 아직 수주잔고도 2062억이나 남아있어 2021년 매출액도 무난하게 증가할 것으로 보이네요.

하지만 최근 3년간 매출 비중은 보시다시피 국내에서는 점점 증가하고 있으나 아쉽게도 해외에서는 감소 중이라는 것^^;;;

국내에서 주요 매출처는 2020년 3분기 실적보고서 기준 ①대림산업㈜ ②SK건설 ③롯데건설 ④한화건설 ⑤LG화학 이며 전체 매출액에서 65.2% 정도의 비중을 차지하고 있습니다.

당사의 주요제품 매출구성은 뉴메틱 컨베잉시스템(PCS)과 메카니컬 컨베잉시스템(MCS)으로 뉴메틱 컨베잉시스템(PCS)의 매출액이 해마다 증가하는 걸 보실 수 있는데, PCS의 이익률이 훨씬 좋기 때문에 이는 긍정적인 요소로 파악하셔도 좋습니다.

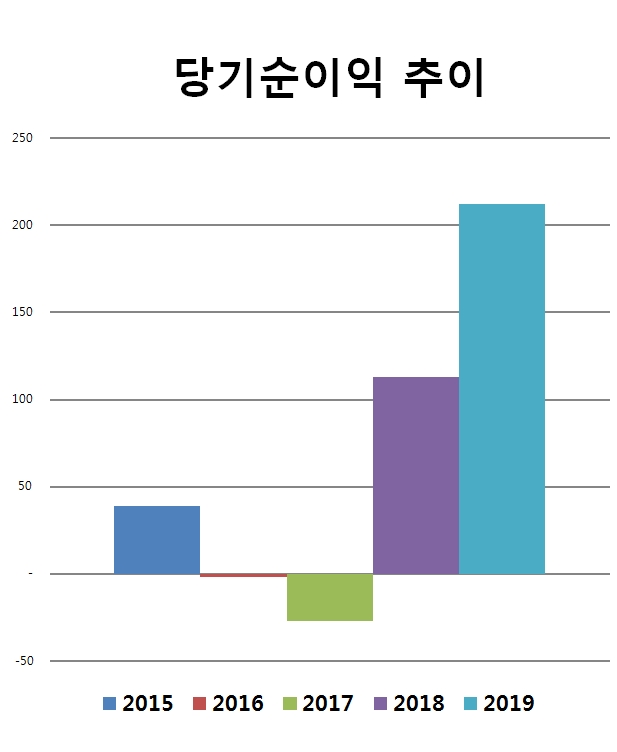

그렇다면 실제로도 돈을 잘 벌고 있는지 영업이익, 당기순이익을 확인해보도록 하죠.

우선 영업이익이 2018년에 무려 273%나 성장했네요,,,!!!

당기순이익은 2016년과 2017년엔 적자였지만 2018년부터는 흑자 전환에 성공했습니다.

영업이익이 크게 상승한 이유에는 여러 가지가 있었겠지만 원가 대비 매출액이 크게 상승했다는 점.

나 이 회사 왜 이제 알았냐,,,,,,,,,,,,,,,,

⑵안전성

보시면 최근 2년 사이 부채가 급격하게 상승했으나 부채비율이 2020년 3분기 기준 115%라서 전.혀. 걱정할 필요가 없네요 ㅋㅋㅋ

아울러 매출채권은 감소하면서 현금 및 현금성자산은 증가하는 추세를 나타냈습니다. 요즘같이 힘든 시기에 현금확보가 이리 잘 되고 있다니....+_+

◐디와이피엔에프는 2차전지 관련주?

디와이피엔에프는 올해부터 2차전지 설비 시장에 진출해서인지 아직은 매출액 비율이 0.03%로 매출비중에서 아주 미미한 수준ㅡㅡ; 이번 코스모신소재를 기반으로 점점 다른 2차전지 업체들의 설비투자가 증가한다면 2차전지에서도 매출 비중이 늘어나겠지만 아직 확실한 것은 없습니다....

=>아직까지 2차전지 관련주로 보기는 다소 무리가 있다.

◐디와이피엔에프의 주가 전망

디와이피엔에프는 최근 신규시설투자를 공시했으며 투자금액은 자기자본대비 34.18%에 해당하는 230억이고, 투자목적은 연구시설 확장 및 사옥확장입니다. 신규시설투자공시는 주가 상승에 영향을 줄 가능성이 농후하므로 앞으로의 주가 상승에 대한 기대감 충분히 가질만 합니다.

3분기 실적 보고서에서 이번해 건설중인자산이 48억 정도 증가했으니 앞으로 투자금액이 모두 제대로 투자되고 있는지만 지속적으로 체크해주면 될 것 같습니다.

앞서 말했듯이 현재 주가는 최고를 찍었지만 사업의 성장성이 너무나도 좋아 2021년 새해 투자해야겠다고 마음먹은 첫번째 기업으로 저장~♡

그리고 차트 한 번 보시면 점점 거래량이 조금씩 늘어나고 있는 걸 보실 수 있는데요. 그러고 보니 외국인보유수량도 급격하게 증가했네요~

주요주주는 조좌진 외 5인 49.34%, 자사주 10.78%로 외국인보유수량까지 제외하면 현재 시장에서 유동되는 주식비율은 약 33%밖에 되지 않습니다.

매수는 뭐... 4일 연속 주가가 상승했기에 큰 금액을 당장 투자하는 건 아닌 거 같고 한 번 눌릴 때 들어가려구요^^

마지막으로 조좌진대표가 이익분배(Profit Share) 제도를 도입했다는 신문기사를 봐서 사실 확인 차ㅋㅋㅋ 직원들의 급여 추이를 확인해보니

2018년에 22%나 증가했더라구요??? 뭐ㅋ 마인드가 참 괜찮은 CEO로 보입니다.

드디어 끝 ♡ 힘들었지만 오랜만에 제법 마음에 드는 종목을 발견해서 기분은 좋습니다만...ㅋㅋㅋ

이 글 하나만 보시고 일면식도 없는 저를 무조건적으로 신뢰하시고 매수하시면 큰일납니다.

제 생각은 언제든지 틀릴 수 있으니 제가 쓴 글은 투자에 참고용으로만 사용해주시고, 본인이 매수하실 종목은 본인의 판단 하에 매수하시는 걸 권합니다.

★ 투자에 대한 지식이 많이 미흡한 자가 개인적인 생각을 적은 것이니

혹여나 잘못된 부분이나 다른 의견이 있으시다면 코멘트로 친절히 알려주시면 감사하겠습니다 ^^

글의 내용이 마음에 드셨다면 구독 ◡‿◡ 구독 ◡‿◡