이번 재무제표 분석 기업은

시가총액 6,000억 원(2021.12.07 기준)으로 코스피에서 322위인 DDR5 관련주 코리아써키트입니다 ☺

▣코리아써키트(KOREA CIRCUIT)는 뭐하는 회사인가?

코리아써키트는

이동통신기기, 메모리모듈, 디스플레이용 등에 사용하는 PCB(인쇄회로기판, Printed Circuit Board)와

반도체 패키지용 PCB를 생산하는 전문업체입니다.

여기서 PCB란?

전기절연기판 위에 전기적 신호를 전달할 수 있는 전기배선을 배선 도형으로 표현한 제품으로써

전자기기에서 반도체, 콘덴서 등 각종 부품을 고정 및 유지시키면서 서로 전기적으로 연결하는 기능도 하고 있습니다.

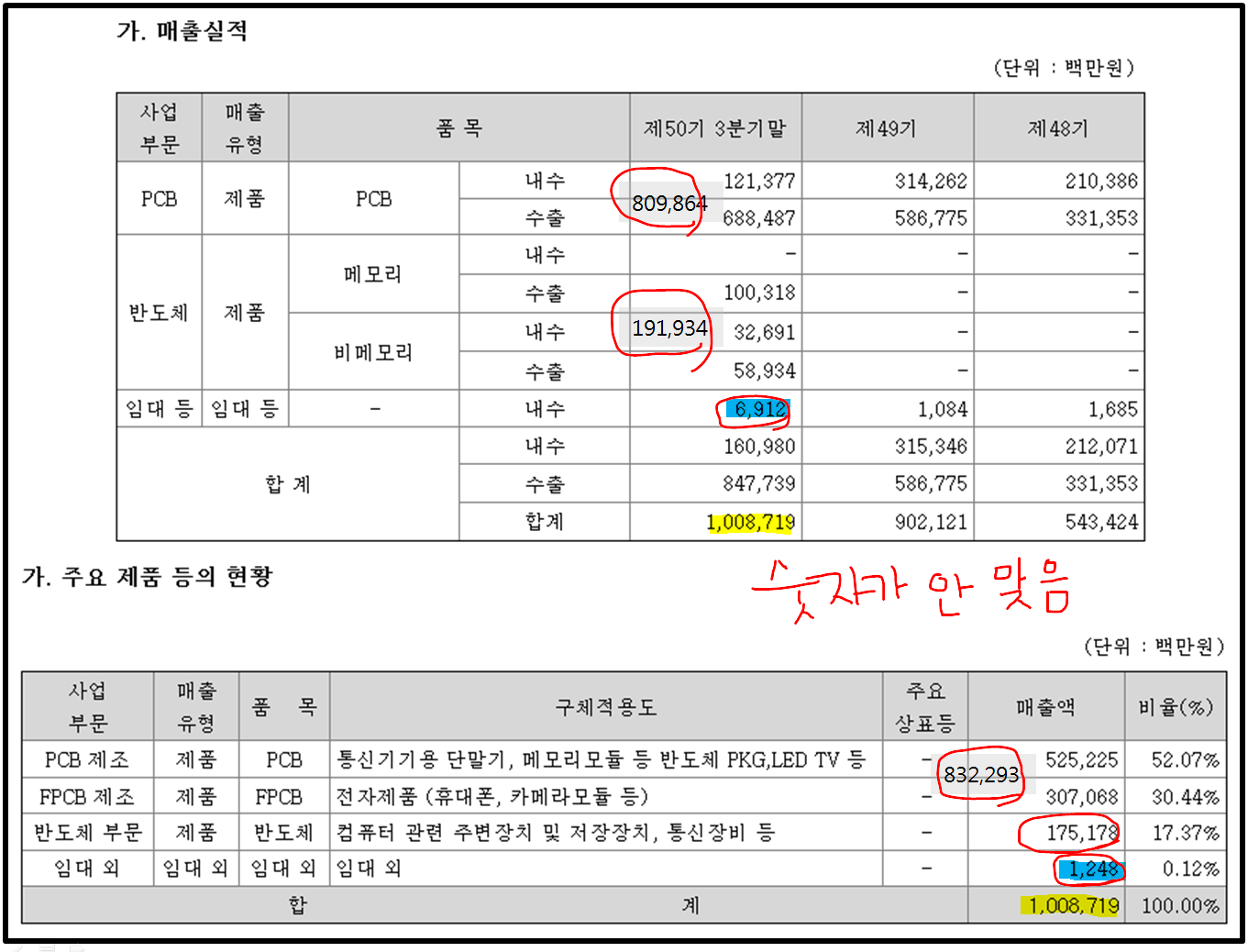

동사의 2021년 3분기 매출 비중을 보시면

PCB의 한 종류인 HDI(스마트폰 메인기판)가 47.2%로 가장 높은 비중을 차지하고

그 다음으로 반도체 패키징 기판이 37.3%, MLB(다층PCB) 및 기타가 15.5%를 차지했습니다.

먼저 HDI의 경우 점점 가격경쟁력이 떨어지게 되면서 지속되는 적자로

경쟁사인 삼성전기, 대덕전자, 이수페타시스 등은 해당 사업을 철수한 상태입니다.

그러면서 생존한 코리아써키트가 낙수효과를 누릴 것이다라는 전문가들의 분석이 있었지만...

실제로는 물량이 기존 12~13% 수준에서 겨우 5% 정도 상승한 수준이라고 하네요~

이 것보다도 눈여겨 보셔야 할 부분은

바로 FC BGA 및 FC CSP 등 고부가 반도체 패키지 기판 매출이 성장중이라는 것입니다.

이로 인해 2021년 3분기에 동사의 수익성도 확 올라가버렸다능~

참고로 칩과 기판을 선으로 연결하는 기존 와이어 본딩 방식보다

볼 형태 범프로 연결하는 플립칩(FC, Flip Chip) 방식이

칩과 기판 사이의 거리가 짧아 전기신호 손실이 적고 입출력(I/O) 단자 수를 늘릴 수 있습니다.

대표적으로 FC CSP(플립칩 칩 스케일 패키지)와 FC-BGA(플립칩 볼 그레이드 어레이)가 있으며

모바일 기기에 적용하는 FC CSP(플립칩 칩 스케일 패키지)보다

PC와 서버에 투입되는 FC-BGA(플립칩 볼 그레이드 어레이)가 더 고성능을 요구한다는 것!

최근 2021년 11월 23일에는 생산설비 확충을 위한 2,000억원 투자 공시가 있었쬬~?

아마도 고급 반도체용 기판인 FC-BGA 라인 추가 증설인 거 같던데...

내년 말쯤 투자가 끝나게 되면 반도체 기판 매출 비중은 더욱 커지리라 전망됩니다.

주요 고객사로는 애플, 삼성전자, LG전자 등이 있습니다.

▣코리아써키트(KOREA CIRCUIT) 재무제표 분석

동사는 매출액에서 60% 이상이 수출입니다.

지난 2019년에는 코로나의 타격을 받아 매출이 잠시 주춤했지만

다행히도 올해 빠르게 회복하는 중~~~^^

분기별로 실적을 자세히 살펴보시면

이번 3분기에 영업이익률이 확 늘어난 걸 아실 수 있는데,

이는 앞서 언급했던 ①고부가 반도체 패키지용 PCB의 매출 확대를 비롯해서

②경쟁사의 주기판(HDI) 사업 중단으로 동사의 점유율이 약간 상승했으며

③자회사인 인터플렉스의 흑자전환과 시그네틱스의 이익 증가 덕에 그렇습니다.

그런데... 하나 의문점이 있어요.

왜 같은 분기보고서에서 매출액의 수치가 이렇게 다른걸까요...?

고수님들. 알려주세요ㅠ.ㅠ

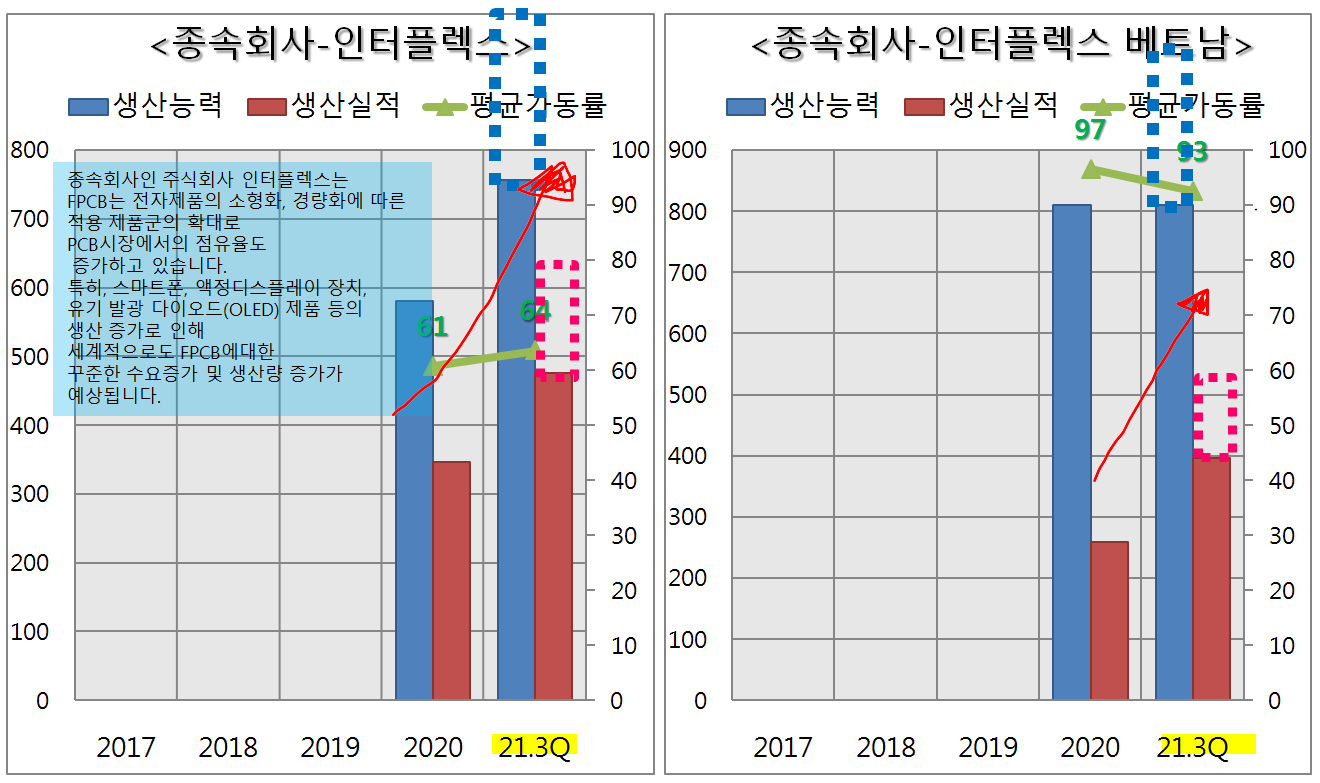

여하튼 사업부문별 생산실적을 한 번 볼게요~~~

먼저 PCB 제조를 담당하는 코리아써키트와 테라닉스의 생산능력과 생산실적은 과거와 비슷비슷.

그에 반해 FPCB를 제조하는 인터플렉스의 실적은

삼성전자의 폴더블폰인 갤럭시Z폴드3 흥행 성공으로 증가한 모습입니다.

반도체후공정패키징을 담당하는 시네틱스 역시 올해 흑자 전환에 성공했다는 것~!

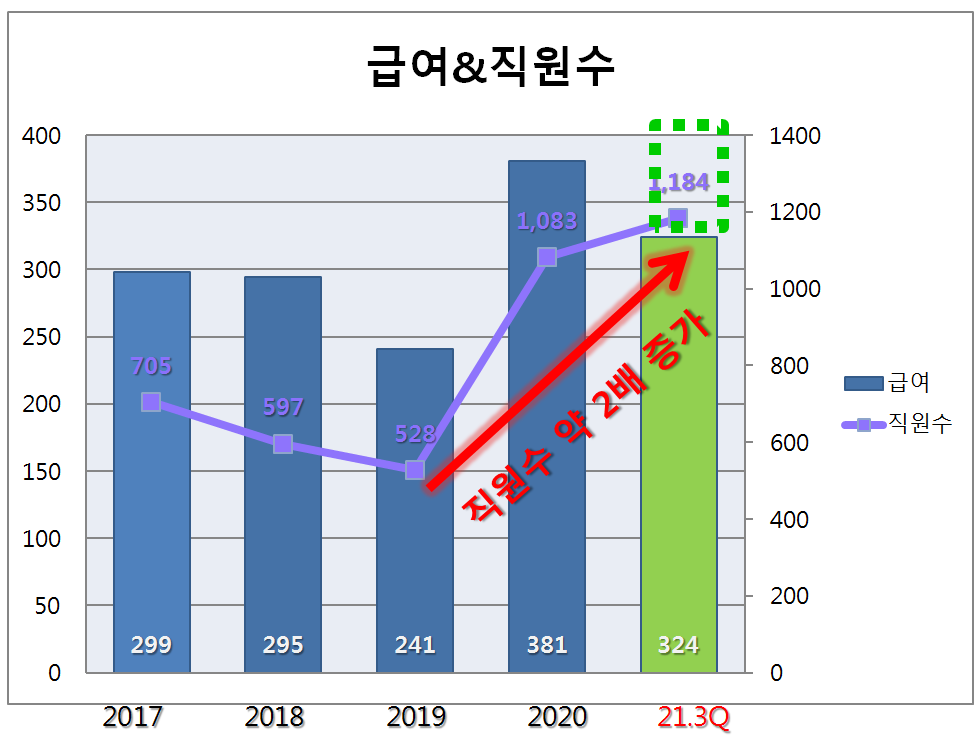

그래서일까요?

직원수가 2019년 대비 2배나 늘어났습니다.

그럼 해당 기업이 실제로도 돈을 잘 벌고 있는지

영업이익과 당기순이익을 보겠습니다 ^ㅡ^

⑴수익성

동사는 지난 5년 동안 이익률이 1~2% 수준에 머물러 있었습니다.

그 이유는 매출액 대비 매출원가가 90%나 넘었기 때문이죠~

심지어 2018년에는 100%....라니...... 적자일 수밖에 ㅡ.ㅡ

그래서 어떤 비용이 가장 많이 드는지 재무제표 주석을 통해 확인해 보았더니

‘원재료매입액’과 ‘외주가공비및소모품비’에서 가장 큰 비용이 발생하더라구요~

이처럼 전체 비용 중 변동비에 해당하는 ‘원재료매입액’과 ‘외주가공비및소모품비’가 높은 기업은

원재료 가격이 하락하거나 제품의 가격이 상승해야만 기업의 영업이익이 증가하는 구조라는 것.

그리고 종속기업인 인터플렉스에서 올해 판매보증비가 171억 원 발생했던데,,, 흠ㅡ.ㅡ

이게 일회성이 될지 계속적으로 지출되는 금액이 되는건지는 앞으로 지켜봐야 알 것 같네요.

아무튼 2021년 3분기 실적이 급격하게 좋아져서 주당순이익 올라간 모습은 아주 바람직하쥬~ㅋㅋㅋ

한편 동사는 배당을 거의 하지 않는 기업이니

배당금은 기대 안 하시는걸로~~~

⑵안전성

재무는 부채비율이 21.3Q 기준 60.99%인지라 아주 안전!!

▣코리아써키트(KOREA CIRCUIT) 주요 주주

코리아써키트의 최대주주는 39.75%의 지분을 보유한 영풍이며,

2대 주주는 6.78%의 지분을 가지고 있는 장세준 대표입니다.

그리고 국민연금공단이 3.81%의 지분을 보유하고 있는 것으로 2021년 4월 5일 공시에서 확인됩니다.

영풍그룹은 고 장병희 회장과 최기호 회장 두 집안이 같이 설립한 회사로

핵심 자회사인 고려아연과 코리아써키트 중

고려아연은 최씨가문이~

코리아써키트는 장씨 가문이 맡고 있습니다.

코리아써키트의 장세준 대표는 영풍 오너일가의 3세로 74년생인데,,,

위 기사를 읽어 보니 경영을 썩~ 잘하진 못하나 봅니다?!

물론 이 기사만 읽고 단정짓는다는 것은 섣부른 감이 있지만요^^;;

▣DDR5 관련주 코리아써키트 주가 전망

매출액이 상승세이며

무엇보다도 고부가 반도체 기판(PKG, Package Substrate) 수익성이 확대되고 있는 모습이 긍정적으로 보입니다.

주가 또한 52주 신고가를 연일 갱신하며 상승하는 중~~~^^

1차 목표가 28,000원으로 잡고 눌릴 때 매수해보는 것도 나쁘진 않을 듯...

하.. 요즘 포스팅 권태기때문에 늦은 포스팅이 상당히 아쉽네요. 쩝.

(게을러짐ㅠㅠ)

[● 투자 정보/제제의 생각] - 국내주식 2021년 11월 누적 수익률 (-0.96%) 기록 (๑꒪͒∀꒪͒๑)

국내주식 2021년 11월 누적 수익률 (-0.96%) 기록 (๑꒪͒∀꒪͒๑)

이번달은... 돈을 벌긴 벌었는데...... 마지막 쯤에........ 지수가 폭락해서 그런지 ........ 못 번 기분ㅋㅋㅋㅋㅋ 에효ㅠㅠㅠㅠ ◑2021년 11월 (2021.11.01~2021.11.30) ♧내 계좌 수익률 누적:-0.96% └이..

welcomestock.tistory.com

하지만 제 최근 포스팅을 보셨다면 제 보유종목 정도는 어느 정도 파악되셨으리라 생각합니다...

마지막으로 매수해야 하는 이유를 정리하자면,

1) 실적 대비 저평가

2) 고부가 반도체 패키기 기판 사업이 성장하는 중.

신규 시설 투자 마치면 매출에서 반도체 기판 비중은 더욱더 커질 듯?

3) 스마트폰에 쓰이는 부품인 HDI(메인기판) 제조 사업이 수익성 저조로 인해 경쟁사들은 사업을 철수하였기 때문에

코리아써키트가 수혜를 볼 가능성이 높음.

4) 자회사인 인터플렉스와 시그네틱스의 실적이 회복됨.

5) 직원수 2배 증가.

반대로 매수하면 안 되는 이유를 적어보자면,

1) 52주 신고가로 자칫하면 고점에 물릴 수 있음.

2) 매출액 대비 매출원가 비중이 너무 높아 수익성 증가에 다소 어려움이 있음.

3) 실적이 전적으로 고객사의 완제품 판매 상황에 따라 달라지기 때문에 업황이 침체로 또 다시 들어서게 된다면

부품 공급사인 코리아써키트가 타격을 입을 수 밖에 없음.

그래서인지 호황기와 불황기에 따른 직원수가 심하게 차이남.

4) 대표 경영에 대한 논란이 있음.

위에 적었지만 업황에 따라 직원수 차이가 이렇게 심한 회사는 또 처음...

5) HDI 기판 경쟁사가 사업을 접었기에 동사가 낙수효과를 누린다는 전문가들의 분석이 있었지만

HDI 기판 사업 자체가 큰 수익이 나는 사업이 아님.

이 포스팅은 개인적인 생각을 정리한 글이므로

사실과 다른 내용이 있을 수 있으며

특정 종목에 대한 매수 및 매도 추천 글이 절대 아닙니다.

다음 글은 이 글 어떠세요😊?

[● 경제 상식/주식의 기초 공부] - 주식용어정리)PBR(주가순자산비율)을 아주 쉽게 정리! 정말 쉽다!

투자에 대한 지식이 많이 미흡한 자가 개인적인 생각을 적은 것이니

혹여나 잘못된 부분이나 다른 의견이 있으시다면 코멘트로 친절히 알려주시면 감사하겠습니다✩⡱

글의 내용이 마음에 드셨다면 구독◡‿◡ 구독 ◡‿◡

❤️공감 버튼을 눌러주시는 것이 저의 가장 큰 보람입니다👍

(별도의 로그인없이 가능합니다)