오늘은 코스닥 시가총액 1041위인 소프트캠프의 주가 전망에 대해 알아보도록 하겠습니다 :-)

재택근무관련주이자 보안관련주인 소프트캠프는 문서보안 및 키보드 보안 전문업체로

정보보호를 위한 정보유출방지 시스템 개발업,

외부침입에 대응하는 시스템보안 솔루션 및 보안관리 시스템 개발을 주요 사업으로 영위하고 있습니다.

요즘같이 보안 사고의 피해가 급증하는 시기에 더욱더 주목받는 뉴딜 디지털 테마 중 하나죠 ☺

소프트캠프의 재무제표

하여 매출비중을 보니 역시나 문서 DRM(45.28%)과 유지보수(34.41%)가 가장 많이 차지 하고 있으며

특이점으로는 올해 2020년에 영역DRM의 매출이 하락한 반면 실덱스는 매출이 늘었다는 것입니다.

다음으로 재무제표를 간단히 보았는데요~

전년 대비 (반기 기준) 영업이익과 당기순이익이 반토막이 났네요...

매출액은 10% 감소했는데,,, 매출원가 18% 증가, 판관비 7% 증가했으니 그럴 수밖에.

쩝....ㅋ;;

뭐,,, 올해 코로나19의 영향으로 소프트웨어 판매가 감소했을 거라는 건 당연한거고....

이것저것 보니 당반기 외환차익이 적자....^^;;;;(약 1300만원)더라구요???

당연히 매출액(46억)에 비하면 세발의 피지만 외환차익에 대해 알려드리고 싶어 넣어봤네요. 헤헷

※외환차익 : 외화 자산을 회수하거나 외화 부채를 환전할 때 환율 변동에 따라 발생하는 실현된이익(↔외환차손)

※외화환산이익 : 결산 시점(기말)에 아직 원화로 회수하지 않은 화폐성 외화자산과 부채를 계산만... 해논 미실현된 이익 및 손실(↔외화환산손실)

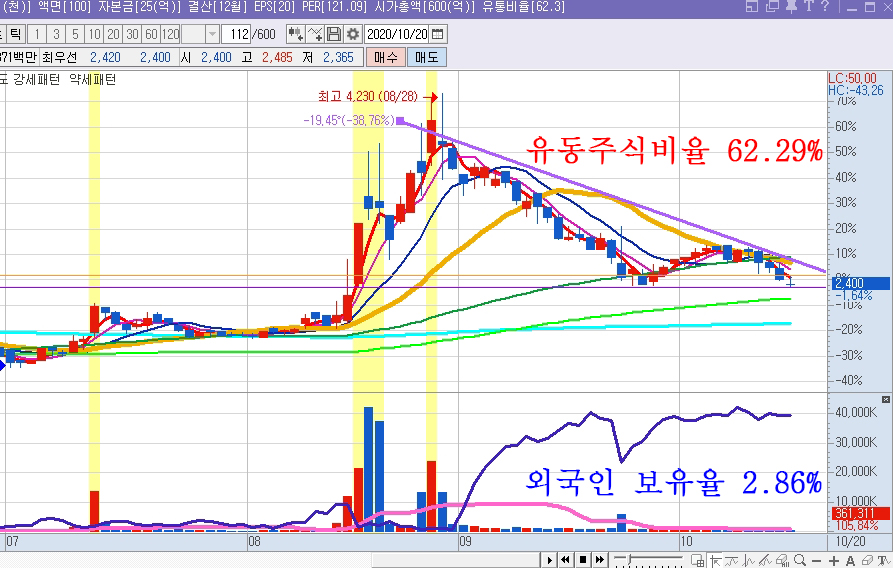

소프트캠프 차트

차트상으로 보게 되면 당사는 몇 년간의 긴 횡보기간을 끝낸 후 올해 초부터 주가 상승이 있었는데요.

아쉽게도 현재는 고점 대비 70% 정도 하락한 상태입니다....ㅠ.ㅠ

물론 현재도 하락추세이긴 하지만 아직 지지선이 살아있기 때문에 쉽게 내려갈 것처럼 보이진 않고

내려간다면 적어도 1900원 정도에서는 반등하여 올라가 줄 것이라고 생각하는데요....

왜냐면 소프트캠프의 과거 3년 분기 매출 현황을 보게 되면 4분기에 매출이 많이 상승하고 있다는 것을 알 수 있습니다.

그 이유는 기업 및 금융기관등은 보안관련 예산집행을 주로 4분기에 하기 때문이죠.

앞으로 IT산업에서의 보안에 대한 수요와 재택근무의 활성화가 지속적으로 증가할 것이라는 믿음도 있구요.

현재는 국내 뿐만 아니라 일본에서도 자회사 실덱스를 통해 일본 내 시장점유율을 확보하고 있다 하니

해외 시장 진출의 성공여부 역시 대해 관심있게 지켜보도록 하겠습니다.

★ 투자에 대한 지식이 많이 미흡한 자가 개인적인 생각을 적은 것이니

혹여나 잘못된 부분이나 다른 의견이 있으시다면 코멘트로 친절히 알려주시면 감사하겠습니다 ^^

글의 내용이 마음에 드셨다면 구독 ◡‿◡ 구독 ◡‿◡